Του Γ. Τριανταφυλλόπουλου (από το «eparistera.blogspot.gr)

Γύρω από τη στρατηγική επιλογή του εγχωρίου κεφαλαίου για απεμπόληση της νομισματικής κυριαρχίας

έχει στηθεί ένα άγριο προπαγανδιστικό σκηνικό εκφοβισμού και

καθυπόταξης της κοινής γνώμης στις κυρίαρχες πολιτικές στην Ελλάδα από

το 2010 και μετά. Με αιχμή του δόρατος τα ΜΜΕ και

ιδιαίτερα την τηλεόραση ένα τεράστιο δίχτυ προστασίας έχει στηθεί ώστε η

επιλογή αυτή να μείνει στο απυρόβλητο. Ο εκφοβισμός με το νόμισμα

αποτελεί ουσιαστικά και το τελευταίο προπύργιο άμυνας του συστήματος

απέναντι στη διαφαινόμενη ολοκληρωτική απόρριψη των πολιτικών επιλογών

του κεφαλαίου για την Ελλάδα και τους εργαζόμενους.

υψώνονται όταν κάποιος προσπαθεί να

το ανοίξει. Αυτό βέβαια φανερώνει και την απόλυτη αδυναμία των

απολογητών των επιλογών του συστήματος να αρθρώσουν ένα, έστω και

στοιχειωδώς, συνεκτικό σύνολο επιχειρημάτων που να μπορεί να υποστηρίξει

πως η επιλογή αυτή λειτούργησε και λειτουργεί υπέρ των εργαζόμενων και

των φτωχότερων στρωμάτων.

Εδώ απαιτείται μια ουσιώδης επισήμανση. Το νόμισμα δεν είναι πολιτικά ουδέτερο.

Μέσω του νομίσματος υλοποιούνται συγκεκριμένες πολιτικές και

εξυπηρετούνται ταξικά, αλλά και κρατικά-δηλαδή πάλι ταξικά-, συμφέροντα.

Έτσι ο τρόπος που προσεγγίζουν το ζήτημα της εξόδου από το ευρώ ή της

διάλυσης της ευρωζώνης οι διάφορες κοινωνικές τάξεις και οι πολιτικοί

τους εκπρόσωποι, αλλά και τα διάφορα κράτη, διαφοροποιούνται σημαντικά.

Έτσι οι εκπρόσωποι των αστών αφήνουν όλο το άλλο πολιτικό κοινωνικό και

οικονομικό περιβάλλον αμετάβλητο και εξετάζουν τις επιπτώσεις από την

έξοδο από το ευρώ ή τη διάλυση της ευρωζώνης. Στον αντίποδα οι

κοινωνικές και πολιτικές δυνάμεις που εκπροσωπούν τα συμφέροντα των

εργαζόμενων προβάλουν, και πρέπει να προβάλλουν, ένα σύνολο μέτρων που

θα δημιουργούν εκείνο το πολιτικό και κοινωνικό πλαίσιο

που βρίσκεται πέρα από την εξυπηρέτηση της διαδικασίας της

καπιταλιστικής συσσώρευσης και σε σύγκρουση μαζί της στην προοπτική

δημιουργίας μιας άλλης κοινωνικής, οικονομικής και πολιτικής

πραγματικότητας.

Γράφοντας αυτό το κείμενο προσπάθησα να βρω σοβαρές αναλύσεις για τις επιπτώσεις από την έξοδο από την ΟΝΕ.

Δεν κατόρθωσα να βρω καμία. Αυτό δε σημαίνει πως υποχρεωτικά δεν

υπάρχουν. Σημαίνει απλά πως εγώ δεν βρήκα. Στη συνέχεια επομένως θα

προσπαθήσω να προσεγγίσω τα προβλήματα που, πιθανά, θα ανακύψουν από την

εγκατάλειψη του ευρώ και την υιοθέτηση εθνικού νομίσματος. Η οικονομία,

όπως και κάθε κοινωνικό παράγωγο, είναι ένα σύστημα πολύπλοκο και

πολυπαραγοντικό. Δεν είναι επομένως δυνατόν να εξαντληθούν όλες οι

πιθανές επιπτώσεις της επιδράσεις διαφόρων παραγόντων και τα

συμπεράσματα που μπορούμε να βγάλουμε δεν έχουν την εγκυρότητα των

αντίστοιχων των φυσικών επιστημών. Παρ’ όλα αυτά μπορούν να εξαχθούν

σχετικά ασφαλή συμπεράσματα λαμβάνοντας πάντα τις απαραίτητες

επιφυλάξεις και χρησιμοποιώντας τα πραγματικά δεδομένα. Επομένως δεν έχω

κάποιου είδους αυταπάτη πως μπορώ να δω ολοκληρωμένα ένα τόσο σύνθετο

θέμα και ούτε είναι κι αυτός ο σκοπός μου. Στόχος μου είναι να ανοίξω

μια νηφάλια συζήτηση για τα προβλήματα που θα προκύψουν μετά από μια

έξοδο από την ΟΝΕ.

Πριν προχωρήσουμε στη διερεύνηση των επιπτώσεων της αποχώρησης από

την ΟΝΕ ας δούμε πια ιστορικά παραδείγματα διάλυσης νομισματικών

ενώσεων έχουμε στη διάθεσή μας. Το πρώτο ιστορικό δεδομένο είναι η

δημιουργία της Λατινικής Νομισματικής Ένωσης το 1865. Η Γαλλία, η

Ιταλία, το Βέλγιο, η Ελβετία το 1865 συμφώνησαν τα νομίσματά τους να

περιέχουν την ίδια ποσότητα ευγενούς μετάλλου ώστε να έχουν την ίδια

αξία και να μπορούν να κυκλοφορούν σε όλες τις παραπάνω χώρες χωρίς

προβλήματα και με ισοτιμία 1/1. Τρία χρόνια μετά προσχώρησε η Ελλάδα και

η Ισπανία ενώ το 1889 προσχώρησαν η Ρουμανία, η Αυστρία, η Βουλγαρία, η Βενεζουέλα, η Σερβία, το Μαυροβούνιο, το Σαν Μαρίνο και το Παπικό κράτος το 1889. Το 1904 οι Δανικές Δυτικές Ινδίες επίσης

υιοθέτησαν αυτό το πρότυπο, παρόλο πού δεν είχαν επίσημα ενσωματωθεί

στη ΛΝΕ. Κατά τη δεκαετία του 1920 η Ένωση αδρανοποιήθηκε και διαλύθηκε

το 1927 χωρίς τη δημιουργία καμιάς παρενέργειας. Φυσικά εδώ είχαμε την

κυκλοφορία διαφορετικών νομισμάτων και είχε δημιουργηθεί ουσιαστικά μια

ζώνη σταθερών ισοτιμιών.

Η πλέον όμως κοντινή προς τα δεδομένα της ευρωζώνης είναι

η διάλυση της Αυστροουγγαρίας και της νομισματικής της ένωσης και η

δημιουργία των διάδοχων κρατών το 1919. Το τελευταίο ιστορικό παράδειγμα

είναι αυτό της διάλυσης της Σοβιετικής Ένωσης και της ζώνης του

ρουβλίου με τη δημιουργία ανεξάρτητων κρατών και την υιοθέτηση εθνικών

νομισμάτων και η διάλυση της Γιουγκοσλαβίας. Οι παραπάνω ιστορικές

αναφορές δε σημαίνουν πως η ζώνη του ευρώ έχει τα ίδια χαρακτηριστικά με

τις ενώσεις που αναφέρθηκαν και πως η έξοδος από αυτή είναι μια υπόθεση

με κοινά χαρακτηριστικά με τις παραπάνω.

Οι περισσότερες από τις προσεγγίσεις του θέματος της εγκατάλειψης του

ευρώ και της υιοθέτησης εθνικού νομίσματος στηρίζονται στην παραδοχή

πως αυτή θα γίνει από το υπάρχον αστικό πολιτικό σκηνικό και μέσα στο

υπάρχον πολιτικό, οικονομικό και κοινωνικό περιβάλλον. Προβλέπουν δηλαδή

την υιοθέτηση εθνικού νομίσματος χωρίς καμία άλλη αλλαγή.

Οι

θετικές επιπτώσεις από την ανάκτηση της νομισματικής κυριαρχίας και την

έκδοση εθνικού νομίσματος είναι τόσο οικονομικές όσο και πολιτικές. Οι

σημαντικότερες από τις οικονομικές επιπτώσεις είναι:

Α) Ενίσχυση των

εξαγωγών μέσω της νομισματικής υποτίμησης και όχι μέσω της εσωτερικής

υποτίμησης. Η αποκατάσταση δηλαδή ισορροπίας στο ισοζύγιο τρεχουσών

συναλλαγών μέσω νομισματικών πολιτικών.

Β) Υποκατάσταση ενός μέρους των εισαγωγών, μαζί με άλλα μέτρα, μέσω της ενεργοποίησης της εσωτερικής παραγωγής.

Γ) Χρηματοδότηση της

οικονομίας καθώς και των αναγκών του δημοσίου, και ιδιαίτερα των

ασφαλιστικών ταμείων και του συστήματος υγείας, με τη λελογισμένη και

ελεγχόμενη έκδοση χρήματος.

Η βασική πολιτική επίπτωση είναι η άρση του ελέγχου της ελληνικής οικονομικής, πιστωτικής και πολιτικής ζωής μέσω του χρήματος από την ΕΚΤ. Η άρση της δυνατότητας άσκησης εκβιασμών μέσω

της στέρησης της ρευστότητας στην ελληνική οικονομία. Τα παραπάνω είναι

απολύτως προφανή κι αποδεκτά σχεδόν από όλους. Οι ενστάσεις που

εγείρονται αφορούν στις αρνητικές επιπτώσεις. Πραγματικές ή επινοημένες

για να σπείρουν το φόβο. Η τρομο-προπαγάνδα για τις αρνητικές συνέπειες

από την υιοθέτηση εθνικού νομίσματος φτάνει στα όρια της υστερίας και

της γελοιότητας. «Σοβαροί» καθηγητές οικονομικών με ύφος χιλίων

μανδαρίνων εμφανίζονται στην τηλεόραση ή γράφουν άρθρα ισχυριζόμενοι,

χωρίς καμία προσπάθεια απόδειξης, πως η ανάκτηση της νομισματικής

κυριαρχίας ισοδυναμεί με τη μέγιστη καταστροφή

Ποιες είναι οι βασικές αρνητικές επιπτώσεις κατά

τους διακινητές των καταστροφολογικών σεναρίων; Στις αρνητικές

επιπτώσεις οι περισσότεροι από τους υπέρμαχους του ευρώ προβάλουν τις

εξής:

Α) Η διαγραφή του εξωτερικού χρέους και η έξοδος από την ευρωζώνη θα οδηγήσει στην πλήρη διεθνή μας αφερεγγυότητα,

στον αποκλεισμό μας από τις διεθνείς αγορές και σε σημαντικές δυσκολίες

στη χρηματοδότηση του διεθνούς εμπορίου. Αφού εξαρτώμεθα απολύτως από

τις εισαγωγές η αδυναμία χρηματοδότησής τους, μια και το νέο εθνικό

νόμισμα δεν θα γίνεται αποδεκτό για πληρωμές των εισαγωγών, θα οδηγήσει

σε καταστροφικά αποτελέσματα ιδιαίτερα στα τρόφιμα, στα φάρμακα και το

πετρέλαιο.

Β) Εκρηκτική αύξηση του πληθωρισμού λόγω

της νομισματικής χρηματοδότησης των ελλειμμάτων και των μισθών. Μεγάλες

και ίσως αποσταθεροποιητικές υποτιμήσεις λόγω των έντονων πληθωριστικών

προσδοκιών, του μικρού αποθέματος συναλλαγματικών διαθεσίμων, του

μεγάλου ελλείμματος στο ισοζύγιο τρεχουσών συναλλαγών.

Γ) Επιβολή αυστηρών περιορισμών τόσο στην κίνηση κεφαλαίων όσο και στη χρηματοδότηση των διεθνών εμπορικών συναλλαγών.

Δ) Οι

ελληνικές εξαγωγές ενσωματώνουν σε σημαντικό βαθμό εισαγόμενα ενδιάμεσα

προϊόντα, αναγκαία για την παραγωγή Το γεγονός αυτό σημαίνει ότι η υποτίμηση της

δραχμής πιθανόν να μην φέρει τα προσδοκώμενα αποτελέσματα, αφού η

αύξηση του κόστους αυτών των ενδιάμεσων εισαγόμενων προϊόντων (ως

αποτέλεσμα της υποτίμησης), θα μετριάσει (ή ακόμα και ακυρώσει εντελώς)

την μείωση της τιμής των ελληνικών προϊόντων, και άρα την αναμενόμενη

αύξηση της ζήτησης τους στο εξωτερικό. Γενικότερα, η υποτίμηση της

δραχμής θα αυξήσει τις τιμές των εισαγόμενων προϊόντων, και δεδομένου

ότι οι εισαγωγές μας είναι υπερδιπλάσιες των εξαγωγών, θα υπάρξουν

αρνητικές συνέπειες στην καταναλωτική δαπάνη, και κατά συνέπεια στην

οικονομική μεγέθυνση.

Επ’ αυτών κυρίως θα επικεντρωθεί η συζήτηση παρακάτω.

- Δεν παράγουμε και δεν εξάγουμε τίποτα. Θα πεινάσουμε.

Το μοτίβο

μόνιμο και συνεχώς επαναλαμβανόμενο από το 2010 και μετά. Δεν παράγουμε

τίποτα, δεν εξάγουμε τίποτα. Θα πεινάσουμε. Δεν θα έχουμε τρόφιμα,

φάρμακα, πετρέλαιο. Ο καλοστημένος και βολικός μύθος για την

κρατικοδίαιτη και κομπραδόρικη ελληνική αστική τάξη πως η Ελλάδα δεν

παράγει τίποτα και η μοίρα της είναι η εξάρτηση μπορεί να υποστηριχτεί

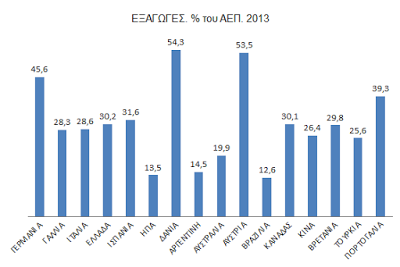

από τα πραγματικά δεδομένα; Στο διάγραμμα που ακολουθεί βλέπουμε τις

εξαγωγές σαν ποσοστό του ΑΕΠ για διάφορες χώρες το 2013.

Διάγραμμα 1

Παρατηρούμε

πως οι εξαγωγές της Ελλάδας το 2013 είναι λίγο πάνω από το 30% του ΑΕΠ

και την κατατάσσουν μεταξύ των χωρών με σημαντική εξαγωγική

δραστηριότητα. Υπάρχουν πολλές αναπτυγμένες χώρες με σημαντικά μικρότερο

ποσοστό εξαγωγών από την Ελλάδα. Ενδιαφέρον παρουσιάζει το πολύ

μεγαλύτερο ποσοστό εξαγωγών, αγαθών και υπηρεσιών, της Ελλάδας σε σχέση

με τις δύο χώρες της Λατινικής Αμερικής. Τη Βραζιλία και την Αργεντινή.

Καθώς κι από τις ΗΠΑ.

Φυσικά η

δραματική μείωση του ΑΕΠ κατά την τελευταία εξαετία αύξησε το ποσοστό

των εξαγωγών σε σχέση με το ΑΕΠ μια κι αυτές έμειναν σχεδόν σταθερές.

Για να έχουμε επομένως μια πιο πλήρη εικόνα ας δούμε στο επόμενο

διάγραμμα τις ελληνικές εξαγωγές σαν ποσοστό του ΑΕΠ από το 2000 ως το

2013.

Διάγραμμα 2

Αν εξαιρέσουμε τις εξαγωγές υπηρεσιών και επικεντρωθούμε μόνο στις εξαγωγές αγαθών παίρνουμε το επόμενο διάγραμμα

Διάγραμμα 3

Αν

μάλιστα δούμε ποιο αναλυτικά τις εξαγωγές θα δούμε πως αυτές

περιλαμβάνουν κυρίως βιομηχανικά αγαθά όπως επιβεβαιώνει ο επόμενος

πίνακας.

Πίνακας 1

| ΕΞΑΓΩΓΕΣ ΑΓΑΘΩΝ ΑΝΑ ΚΑΤΗΓΟΡΙΑ. Χ 103 | |||||

| 2009 | 2010 | 2011 | 2012 | 2013 | |

| ΠΡΟΪΟΝΤΑ ΔΙΥΛΥΣΗΣ ΠΕΤΡΕΛΑΙΟΥ | 3535,28 | 5421,25 | 7399,83 | 10649,37 | 10887,96 |

| ΑΛΟΥΜΙΝΙΟ ΚΑΙ ΠΡΟΪΟΝΤΑ ΤΟΥ | 752,57 | 1020,07 | 1258,76 | 1199,78 | 1189,56 |

| ΦΑΡΜΑΚΕΥΤΙΚΑ ΠΡΟΪΟΝΤΑ | 967,32 | 1038,72 | 915,77 | 966,68 | 1052,53 |

| ΗΛΕΚΤΡΙΚΕΣ ΣΥΣΚΕΥΕΣ, ΕΞΟΠΛΙΣΜΟΣ | 748,13 | 891,15 | 1044,37 | 1082,34 | 978,84 |

| ΠΛΑΣΤΙΚΕΣ ΥΛΕΣ | 731,49 | 867,31 | 930,65 | 910,7 | 917,58 |

| ΛΑΧΑΝΙΚΑ, ΚΑΡΠΟΙ, ΦΡΟΥΤΑ | 1323,32 | 1488,86 | 1540,72 | 1652,86 | 1727,27 |

| ΛΕΒΗΤΕΣ, ΜΗΧΑΝΕΣ | 764,78 | 791,83 | 793,92 | 783,42 | 754,16 |

| ΛΙΠΗ, ΛΑΔΙΑ | 344,71 | 342,12 | 391,14 | 433,09 | 611,32 |

| ΨΑΡΙΑ | 489,8 | 534,73 | 608,87 | 601,59 | 554 |

| ΑΛΛΑ ΑΓΑΘΑ | 8016,23 | 8744,31 | 9411,45 | 9305,3 | 8886,82 |

Όσα

εκθέσαμε και οι παρεμβάσεις που έγιναν με τη δραματική μείωση της

κατανάλωσης είχαν σαν αποτέλεσμα το ισοζύγιο τρεχουσών συναλλαγών από

έντονα ελλειμματικό να μετατραπεί σε πλεονασματικό από το 2013 όπως

διαπιστώνουμε από το διάγραμμα που ακολουθεί.

Διάγραμμα 4

Εδώ πρέπει να επισημάνουμε πως το ισοζύγιο τρεχουσών συναλλαγών έγινε πλεονασματικό μέσω της τεράστιας εσωτερικής υποτίμησης με

τη δραματική μείωση των εισοδημάτων και της κατανάλωσης. Επιλέχτηκε

δηλαδή ο πλέον αντιλαϊκός και ταξικός τρόπος αντιμετώπισης του

ελλείμματος μια και θεωρούνταν δεδομένες οι στρατηγικές επιλογές του

ελληνικού κεφαλαίου και ιδιαίτερα η παραμονή στην ευρωζώνη.

Όσα εκθέσαμε κάνουν νομίζω απολύτως φανερό πως το σημερινό τουλάχιστο επίπεδο εισαγωγώνδεν

μπορεί να θιγεί μια και οι εισαγωγές θα χρηματοδοτούνται με συνάλλαγμα

από τις εξαγωγές οι οποίες και υπερκαλύπτουν την αξία των εισαγωγών. Οι

κίνδυνοι επομένως όχι μόνο για τις εισαγωγές τροφίμων, φαρμάκων και

πετρελαίου αλλά και όλων των υπολοίπων εισαγόμενων αγαθών είναι

εξαιρετικά περιορισμένοι έως ανύπαρκτοι. Στην ανάγκη και για κάποια

αγαθά μπορούν να εισαχθούν μέσω διακρατικών συμφωνιών με μη εγχρήματη

συναλλαγή (κλίρινγκ).

- Η υποτίμηση και ο πληθωρισμός

Ο ισχυρισμός πως η επιστροφή σε εθνικό νόμισμα θα προκαλέσει καταστροφικό πληθωρισμό είναι

ευρέως διαδεδομένη και εντέχνως καλλιεργούμενη. Η επιστροφή σε εθνικό

νόμισμα θα γίνει με αρχική ισοτιμία 1/1 για λόγους που σχετίζονται με

την μη μεταβολή των συναλλακτικών συνηθειών και τις κερδοσκοπικές

ανατιμήσεις. Η επίθεση στο νόμισμα από τις χρηματαγορές δεν είναι δυνατή

καθώς αυτό δεν θα βρίσκεται στο εξωτερικό για ένα σημαντικό χρονικό

διάστημα και ιδιαίτερα κατά το πρώτο κρίσιμο χρονικό διάστημα. Η

υποτίμηση καθώς και το ποσοστό της, που μπορεί να μην υπερβαίνει το 20%,

θα είναι πολιτική φυσικά απόφαση.

Όσο κι αν

ψάξει όμως κάποιος αδυνατεί να βρει μελέτες που να υποστηρίζουν, έστω

και στοιχειωδώς, το ενδεχόμενο ενός ανεξέλεγκτου πληθωρισμού. Η μόνη

ουσιαστικά μελέτη για την εξέλιξη του πληθωρισμού σε ένα ενδεχόμενο

επιστροφής σε εθνικό νόμισμα και υποτίμησής του κατά 50% είναι αυτή των

Μαριόλη – Κάτσινα. Σύμφωνα με το πολυτομεακό υπόδειγμα του Θ. Μαριόλη

και για τρία εναλλακτικά σενάρια ο πληθωρισμός στην Ελλάδα για μια

υποτίμηση του εθνικού νομίσματος κατά 50% θα κυμανθεί όπως δείχνει ο

επόμενος πίνακας.

Πίνακας 2

| ΕΤΗΣΙΟΙ ΡΥΘΜΟΙ ΠΛΗΘΩΡΙΣΜΟΥ ΜΕΤΑ ΑΠΟ ΥΠΟΤΙΜΗΣΗ 50% | |||

| ΕΤΟΣ | ΣΕΝΑΡΙΟ ! | ΣΕΝΑΡΙΟ ΙΙ | ΣΕΝΑΡΙΟ ΙΙΙ |

| 1 | 9,29% | 5,31% | 5,31% |

| 2 | 5,96% | 3,84% | 1,59% |

| 3 | 4,27% | 2,99% | 0,51% |

| 4 | 3,26% | 2,44% | 0,16% |

| 5 | 2,58% | 2,06% | 0,05% |

Οι

υπολογισμοί του Μαριόλη δείχνουν ένα μέγιστο πληθωρισμού γύρω στο 10%

κατά τον πρώτο χρόνο ό οποίος θα αποκλιμακώνεται γρήγορα για να φτάσει

κατά τον 5ο χρόνο στο 2,5%. Ο Μαριόλης ερμηνεύει τα αποτελέσματα της έρευνάς του ως εξής:

Για

να συμβεί αυτό (υπερπληθωρισμός) πρέπει να πληρούνται οι ακόλουθοι

όροι: (α) η οικονομία να βρίσκεται σε καθεστώς πλήρους απασχολήσεως και

(β) να αυξάνεται συνεχώς η ενεργός ζήτηση ή/και (γ) να χειροτερεύουν

συστηματικά οι συνθήκες της προσφοράς (π.χ. να αυξάνονται οι τιμές των

πρώτων υλών). Σημαντικότερος είναι ο πρώτος. Όμως, η ελληνική οικονομία

βρίσκεται αρκετά μακρυά από το καθεστώς πλήρους απασχολήσεως: Η επίσημη

ανεργία είναι στο 30% και εκτιμάται ότι η υποαπασχόληση του παραγωγικού

δυναμικού είναι περί το 33%. Άρα, όταν «κοπεί χρήμα» για την τόνωση της

ενεργού ζητήσεως και για τη χρηματοδότηση τμήματος των δημοσιονομικών

ελλειμμάτων, οι επιπτώσεις στον πληθωρισμό δεν αναμένεται να είναι

ισχυρές. http://www.sxedio-b.gr/index.php/articles1/item/527-exodos

Οι αιτίες

που μπορούν να τροφοδοτήσουν τον μεγάλο πληθωρισμό μετά από μια

υποτίμηση του νομίσματος εντοπίζονται κυρίως στις ανισορροπίες στο

ισοζύγιο τρεχουσών συναλλαγών και στις ενσωματωμένες στα εγχώρια

παραγόμενα αγαθά εισαγόμενες πρώτες ύλες και ενδιάμεσα αγαθά. Με τα

δεδομένα του 2011, δηλαδή με πολύ υψηλό έλλειμμα στο ισοζύγιο τρεχουσών

συναλλαγών, το ΔΝΤ υπολογίζει τον αποπληθωριστή του ΑΕΠ σε ένα σενάριο

εξόδου της Ελλάδας από την ευρωζώνη για τα έτη 2012- 2020 όπως δείχνει

το επόμενο διάγραμμα.

Διάγραμμα 5

Το ΔΝΤ

προβλέπει πληθωρισμό γύρω στο 35% κατά το πρώτο έτος της υποτίμησης και

ταχύτατη αποκλιμάκωσή του. Κατά το δεύτερο έτος ο πληθωρισμός θα είναι

στο 25% ενώ από το τρίτο έτος και μετά κάτω από 12% με τάσεις παραπέρα

μείωσης. Οι παραδοχές της μελέτης έχουν ιδιαίτερη σημασία και

επισημαίνουν:

Η

υποτίμηση του νομίσματος και η χρηματοδότηση των δαπανών και του

ελλείμματος θα μπορούσε να οδηγήσει σε απότομη αύξηση του πληθωρισμού,

ακολουθούμενο από ισχυρές ανοδικές πιέσεις στα ημερομίσθια και άλλες

δαπάνες εισόδου, μειώνοντας γρήγορα το ανταγωνιστικό πλεονέκτημα. Η

αδυναμία της Ελλάδας να θέση υπό έλεγχο το πρωτογενές δημοσιονομικό

έλλειμμα και η εμπειρία του παρελθόντος εκτός ζώνης ευρώ δεν είναι

παρήγορο σε αυτές τις απόψεις, αλλά πολλά θα εξαρτηθούν από το πόσο καλά

θα χειριστούν τα θέματα της εξόδου οι πολιτικοί. (σελίδα 46)

Το ΔΝΤ

επομένως εξάγει τον υψηλό πληθωρισμό του πρώτου έτους της υποτίμησης στα

υψηλά ελλείμματα στο ισοζύγιο τρεχουσών συναλλαγών και στο

δημοσιονομικό έλλειμμα. Τα δεδομένα από το 2011 έχουν μεταβληθεί

σημαντικά καθώς και τα δύο ελλείμματα έχουν μετατραπεί σε πλεονάσματα με

τη λήψη εξαιρετικά ταξικών αντιλαϊκών μέτρων. Είναι επομένως βέβαιο πως

οι εξελίξεις αυτές θα μειώσουν κατά πολύ τον πληθωρισμό κατά το πρώτο

έτος της υποτίμησης μετά την υιοθέτηση εθνικού νομίσματος. Οι μελέτη των

Μαριόλη – Κάτσινα πρέπει να βρίσκεται πολύ κοντά στην πραγματικότητα

καθώς στηρίζεται σε ένα μοντέλο ροών.

Είναι

επίσης εξαιρετικά σημαντική η επισήμανση του ΔΝΤ πως σε ένα πολύ

σημαντικό βαθμό πολλά θα εξαρτηθούν από τους πολιτικούς χειρισμούς. Οι

ισχυρισμοί και οι κραυγές των καθεστωτικών φερέφωνων για κατακλυσμιαίους

πληθωρισμούς είναι εκτός πραγματικότητας και τους αφήνει έκθετους ακόμη

και το ΔΝΤ.

Μια πιο

σύγχρονη μελέτη, του 2015, είναι αυτή των Oxford Economics & Haver

Analytics με αρχική συνθήκη διαγραφή του 50% του δημοσίου χρέους και

υποτίμηση 50% του εθνικού νομίσματος. Ο προβλεπόμενος πληθωρισμός

παίρνει μια μέγιστη τιμή 9% κατά το πρώτο έτος και κατόπιν

αποκλιμακώνεται ταχύτατα στο 5% κατά το επόμενο έτος όπως βλέπουμε στο

επόμενο διάγραμμα.

Διάγραμμα 6

Η μελέτη επομένως των Oxford Economics & Haver Analytics βρίσκεται σε συμφωνία με τις προβλέψεις των Μαριόλη – Κάτσινα.

- Τα ενδιάμεσα αγαθά και η ακύρωση των θετικών της υποτίμησης

Ο

επόμενος από τους λόγους που οι υπέρμαχοι του ευρώ προβάλλουν ως

επιχείρημα κατά της επιστροφής σε εθνικό νόμισμα είναι πως τα όποια

οφέλη στην ανταγωνιστικότητα των ελληνικών εξαγωγών προκύψουν από την

υποτίμηση θα ακυρωθεί από το γεγονός πως στα ελληνικά αγαθά

ενσωματώνεται μεγάλο ποσοστό εισαγόμενων ενδιάμεσων αγαθών που θα ανατιμηθούν

Ας δούμε

λοιπόν τα δεδομένα. Στο επόμενο διάγραμμα βλέπουμε τη διάρθρωση των

πληρωμών σε εισαγωγές ανάλογα με τη χρήση όπως δίνονται από την Τράπεζα

της Ελλάδος.

Διάγραμμα 7

Το

διάγραμμα μας πληροφορεί πως το μεγαλύτερο ποσοστό των εισαγωγών

κατευθύνεται στα μη διαρκή καταναλωτικά αγαθά ενώ οι πρώτες ύλες και τα

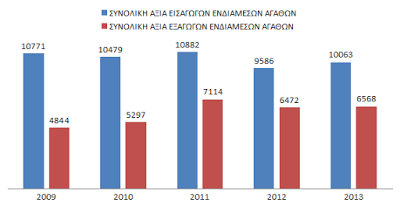

ενδιάμεσα αγαθά αντιπροσωπεύουν το 18,3% των εισαγωγών το 2012. Στο

διάγραμμα 8 βλέπουμε την αξία των εισαγόμενων και εξαγόμενων ενδιάμεσων

αγαθών για την περίοδο 2009-2013 σε δολάρια ΗΠΑ.

Διάγραμμα 8

Παρατηρούμε

τη σχετική σταθερότητα της αξίας των εισαγωγών και την αύξηση των

εξαγωγών. Η δεύτερη παρατήρηση είναι πως η συνολική αξία των εισαγόμενων

ενδιάμεσων αγαθών είναι σχετικά μικρή κάτι που μας προϊδεάζει πως οι

ισχυρισμοί των οπαδών του ευρώ πως οι ελληνικές εξαγωγές ενσωματώνουν σε σημαντικό βαθμό εισαγόμενα ενδιάμεσα προϊόντα, δεν είναι σωστοί. Στο επόμενο διάγραμμα βλέπουμε την εγχώρια προστιθέμενη αξία επί των ακαθάριστων εξαγωγών σε μια σειρά χωρών.

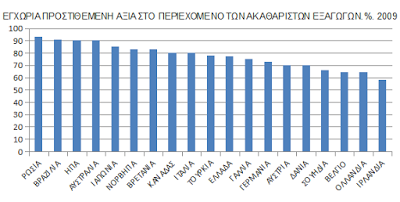

Διάγραμμα 9

Εγχώρια προστιθέμενη αξία στο περιεχόμενο των ακαθαρίστων εξαγωγών,%

Πράγματι

το διάγραμμα επιβεβαιώνει τις υποψίες που εκφράσαμε πριν. Παρατηρούμε

πως στην ελληνική οικονομία η εγχώρια προστιθέμενη αξία είναι από τις

υψηλότερες μεταξύ των χωρών μελών του ΟΟΣΑ εγγίζοντας το 80% περίπου στο

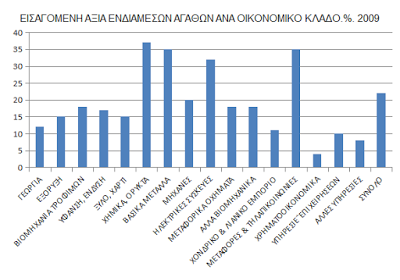

σύνολο της οικονομίας. Στο επόμενο διάγραμμα βλέπουμε την εισαγόμενη

προστιθέμενη αξία σε διάφορους οικονομικούς κλάδους.

Διάγραμμα 10

Εισαγόμενη αξία ενδιάμεσων αγαθών ανά οικονομικό κλάδο

Μεταξύ των εμπορευμάτων η

αξία των ενδιάμεσων αγαθών το 2009 ήταν υψηλότερη στις Χημικές ουσίες

και τα μέταλλα (37%), Βασικά μέταλλα (35%) και τις ηλεκτρικών συσκευών

(32%). Στον τομέα των μεταφορών και των τηλεπικοινωνιών κατέγραψαν

σχετικά υψηλές εισφορές των αλλοδαπής προέλευσης ενδιάμεσων αγαθών και

υπηρεσιών (25%). Αντίθετα στους σημαντικούς οικονομικούς τομείς της

αγροτικής οικονομίας, των επεξεργασμένων τροφίμων και των ορυχείων η

αξία των εισαγόμενων ενδιάμεσων αγαθών είναι σχετικά μικρή κυμαινόμενη

μεταξύ κάτω από το 20%. Η υψηλή συμμετοχή των εισαγόμενων ενδιάμεσων

αγαθών στα χημικά είναι απολύτως αναμενόμενη αφού στον τομέα αυτό

περιέχονται τα πετρελαιοειδή όπου εισάγεται το αργό πετρέλαιο.

Οι ισχυρισμοί επομένως

των υποστηρικτών των πολιτικών επιλογών του διεθνούς και εγχωρίου

κεφαλαίου για μεγάλη συμμετοχή των εισαγόμενων ενδιάμεσων αγαθών στα

ελληνικά αγαθά δεν μπορούν να υποστηριχτούν από τα επίσημα στοιχεία. Η

υποτίμηση επομένως του νέου εθνικού νομίσματος θα επηρεάσει σαφώς θετικά

τις εξαγωγές και το ισοζύγιο τρεχουσών συναλλαγών. Σύμφωνα με μελέτη

των Μαριόλη και Κάτσινα και για υποτίμηση του νέου εθνικού νομίσματος

κατά 50% θα είχε τα παρακάτω αποτελέσματα στη διεθνή ανταγωνιστικότητα

της ελληνικής οικονομίας.

- Η διεθνής ανταγωνιστικότητα (σε όρους πραγματικής συναλλαγματικής ισοτιμίας) θα αυξηθεί στο πρώτο έτος κατά 37.2% με 42.4%.[4] Στο δεύτερο έτος θα υπάρχει (σύμφωνα με τα δύο χειρότερα σενάρια) ένα κέρδος ανταγωνιστικότητας (σε σχέση με το αρχικό έτος) 29.5% με 37.2%. Και στο τρίτο, 24.2% με 33.2% (ibid.).

- Σύμφωνα με το χειρότερο σενάριο, απαιτούνται περί τα 15-16 έτη ούτως ώστε να αυξηθεί το ημεδαπό επίπεδο των τιμών κατά 45%-46% και, επομένως, να εξανεμισθούν, πρακτικά, τα οφέλη της υποτίμησης στη διεθνή ανταγωνιστικότητα. Με άλλα λόγια, διαφαίνεται ότι η υποτίμηση θα δημιουργήσει συνθήκες ανάπτυξης για όχι σύντομο χρονικό διάστημα.

Η

ελληνική οικονομία είναι μια σχετικά κλειστή οικονομία. Αυτό μπορεί να

αποτυπωθεί και σε ένα δείκτη που καλείται δείκτης παγκοσμιοποίησης και

μετρά το βαθμό έκθεσης μιας οικονομίας στην παγκόσμια οικονομία. Στο

διάγραμμα που ακολουθεί βλέπουμε το δείκτη παγκοσμιοποίησης για μια

σειρά χωρών. Μπορούμε να διαπιστώσουμε πως το άνοιγμα της ελληνικής

οικονομίας στην παγκόσμια οικονομία είναι από τις μικρότερες

συγκρινόμενη με αυτή της Γερμανίας.

Διάγραμμα 11

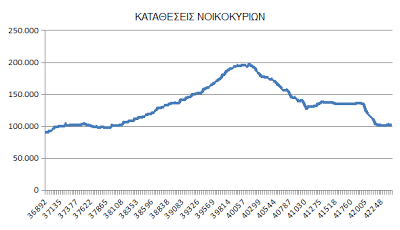

- Οι καταθέσεις

Ένας

ακόμη μηχανισμός έχει στηθεί για να τρομοκρατήσει όσους ακόμη από τους

Έλληνες έχουν καταθέσεις διαβεβαιώνοντάς τους πως θα χάσουν τα χρήματά

τους σε περίπτωση επιστροφής στο εθνικό νόμισμα. Στο επόμενο διάγραμμα

βλέπουμε τη μεταβολή των καταθέσεων των νοικοκυριών στην Ελλάδα από το

2001 ως το 2016.

Διάγραμμα 12.

Το διάγραμμα μας πληροφορεί πως ήδη οι Έλληνες καταθέτες έχουν

χάσει τις μισές από τις καταθέσεις τους στο διάστημα 2010-2016. Το

πραγματικό δεδομένο επομένως είναι πως ήδη οι καταθέσεις των μικρών

αποταμιευτών έχουν ήδη χαθεί σε ένα μεγάλο ποσοστό. Οι περισσότερες από

αυτές κατευθύνθηκαν στην κάλυψη τρεχουσών αναγκών αλλά και στην

αποπληρωμή των συνεχώς αυξανόμενων φόρων. Φυσικά ένα ποσοστό αυτών έχει

αποσυρθεί στο εξωτερικό ή στα σπίτια. Κι από αυτά όμως που πήγαν στα

σπίτια ένα ποσοστό έχει ήδη καταναλωθεί.

Τα

δεδομένα επομένως υποστηρίζουν τη θέση πως οι καταθέσεις των μικρών

αποταμιευτών μειώνονται δραματικά με τις πολιτικές λιτότητας που

ακολουθούνται από το 2010 και μετά. Καθώς μάλιστα η φοροκαταιγίδα θα

εντείνεται, προκειμένου να πιαστεί ο στόχος του 3,5% του ΑΕΠ

δημοσιονομικού πλεονάσματος, οι καταθέσεις θα μειώνονται συνεχώς μέχρις

εξαφανίσεως σε μια καλά στοχευμένη διαδικασία αποπληρωμής του χρέους και

μέσω της αφαίμαξης των καταθέσεων.

Τι θα

γίνει όμως με τις καταθέσεις σε περίπτωση ανάκτησης της νομισματικής

κυριαρχίας και απόκτησης εθνικού νομίσματος; Θα απαξιωθούν μέσω ενός

ανεξέλεγκτου πληθωρισμού και υποτιμήσεων; Αν και τα ζητήματα αυτά έχουν

ήδη εξεταστεί υπάρχουν πολιτικές μέσω των οποίων οι καταθέσεις δεν θα

υποστούν καμία απώλεια. Η βασική από αυτές είναι η εξής: οι καταθέσεις

παραμένουν στο νόμισμα που ήσαν πριν τη νομισματική μεταβολή. Όταν

γίνεται ανάληψη αυτή γίνεται με την ισοτιμία της ημέρας. Με τη

διαδικασία αυτή οι καταθέσεις δεν υφίστανται την παραμικρή απώλεια. Το

αν δηλαδή οι καταθέσεις υποστούν απώλειες, ποιες ακριβώς και πόσο είναι

ζήτημα πολιτικής επιλογής και μόνο. Και η πολιτική επιλογή των μέχρι

τώρα ακολουθούμενων πολιτικών είναι αυτή ακριβώς: οι καταθέσεις, των

μικροκαταθετών κυρίως, να πληρώσουν τα δάνεια και την κρίση.

- Οι περιορισμοί στις ροές κεφαλαίων

Όσον

αφορά τους περιορισμούς στις ροές κεφαλαίων φυσικά και θα επιβληθούν

τέτοιοι. Καμιά οικονομία, πλην των μεγάλων, δεν κέρδισε τίποτα από την

απελευθέρωση των ροών κεφαλαίων. Αυτή είναι ένας από τους θεμελιώδεις

λίθους του σύγχρονου καπιταλισμού. Του νεοφιλελευθερισμού. Ή με τα λόγια

του Stiglitz: «Η απελευθέρωση του εμπορίου για τις αναπτυσσόμενες χώρες ήταν μεν κακή όσο και πρόωρη και με ελαττωματική διαχείριση,

αλλά από πολλές απόψεις η απελευθέρωση των κεφαλαιαγορών ήταν πολύ

χειρότερη. Η απελευθέρωση των αγορών επιφέρει το ξήλωμα των ρυθμίσεων

που έχουν ως στόχο να ελέγχουν τη ροή του ζεστού χρήματος προς και από

τη χώρα -δηλαδή των βραχυπρόθεσμων δανείων και συμβολαίων που συνήθως

δεν είναι τίποτα παραπάνω από στοιχήματα για τις διακυμάνσεις της

συναλλαγματικής ισοτιμίας. Αυτό το κερδοσκοπικό χρήμα

δε μπορεί να χρησιμοποιηθεί για να χτιστούν εργοστάσια ή να

δημιουργηθούν νέες θέσεις εργασίας-οι εταιρείες δεν κάνουν

μακροπρόθεσμες επενδύσεις χρησιμοποιώντας χρήματα που μπορούν να

αποσυρθούν ανά πάσα στιγμή-και πράγματι, το ρίσκο που είναι εγγενές σε

αυτό το ζεστό χρήμα κάνει τις μακροπρόθεσμες επενδύσεις σε μια αναπτυσσόμενη χώρα ακόμα λιγότερο ελκυστικές» σημειώνει ο Stiglitz (Stiglitz ό.π. σ 150).

Όσα παρουσιάσαμε μας οδηγούν με μια σχετική ασφάλεια στο συμπέρασμα πως η ανάκτηση της νομισματικής κυριαρχίας στην Ελλάδα είναι δυνατή και οι κλυδωνισμοί στην οικονομία θα είναι περιορισμένοι και βραχυχρόνιοι.

Αν μάλιστα λάβουμε υπόψη τον άλλο δρόμο, αυτών δηλαδή των πολιτικών των

μνημονίων, η ανάκτηση της νομισματικής κυριαρχίας αποτελεί μονόδρομο

για την ελληνική οικονομία όπως αυτή γίνεται αντιληπτή από τη μεριά των

πληττόμενων από την κρίση τάξεων και στρωμάτων.

Σχόλια

Δημοσίευση σχολίου